あなたは「お金」を増やすことに興味がありますか?

この「人生を豊かにするお金と進路の話」シリーズでは、高校生のうちから知っておきたいお金と進路のお話を、投資のプロ「藤村さん」からうかがってお届けしています。

シリーズ2回目のテーマは「お金のうまい話は本当にないの?」です。

投資のプロ藤村さんのプロフィールはこちらですよ。

ふつう1年でどのくらい増えるのか、相場を知っておこう

今回は、将来うまい話にだまされなくなるお金の基本知識をお話しします。

みなさんは投資にどんなイメージをもっていますか?

投資でだまされた話や失敗した話を見聞きして、「投資はこわい」と感じている人もいるかもしれません。

誰だって大切なお金をだましとられたり、大損したりしたら、とてもいやだし、困りますよね。

そうならないために、自分で判断できる知識を早いうちに知るのは、自分の大切なお金を守るためにとても大事です。

そのために役立つのは、「ふつうはどのくらい1年でもうかるの?」という目安の知識です。

株式投資に投資したら1年でふつうどのくらい利息がつくの?

債券に投資したら1年でふつうどのくらい利息がつくの?

知っておきたいミニ知識

株式投資は、株式会社から「株式」を買って事業を応援し、利益が出たらシェアしてもらう投資です。

債券は、国や会社にお金を貸して利息をつけて返してもらう投資商品です。

投資には「株式投資」「債券」のほか「投資信託」「不動産投資」「金(ゴールド)」などいろいろな金融商品があります。

こういう一般的な目安を知っていれば、うまい話がきても「あやしい」と気づけるし、その代わり何か条件があるのかな?と気づくことができます。

たとえば、ごく普通の消しゴムの値段が1個「10000円」となっていたら、「おかしい」「買わないぞ」とすぐに思いますよね。

または「もしかして有名人が使っているプレミア商品なのかな?」など、値段の高い理由を冷静に考えるかもしれません。

投資の商品を買うときも同じです。

ふつうは株式投資するとどのくらい利息がつくものなの?

ふつうは債券ってどのくらい利息がつくものなの?

こういう目安を知っていれば、うまい話にだまされなくなるだけなく、自分に合った商品を選ぶ基準ができます。

さて先に出した元手(もとで)金額に対して得られる利益の割合を、一定期間あたりで表したものを、投資では「利回り」といいます。

ふつう何も断りがなければ「利回り○%」といえば、1年間で平均してどのくらいお金が増えるか?の率を表します。

たとえば「利回り5%」の商品というと、平均して1年で5%ぐらいの利益が見込める投資商品ですよ、という意味。

つまり100万円投資すると1年で105万円になる可能性があると言う意味です。

だたし投資の利回りは「何に」に「どのくらいの期間」投資するかで変わります。

期間は長いほうがリスクを減らし、大きくお金を増やせる傾向があります。

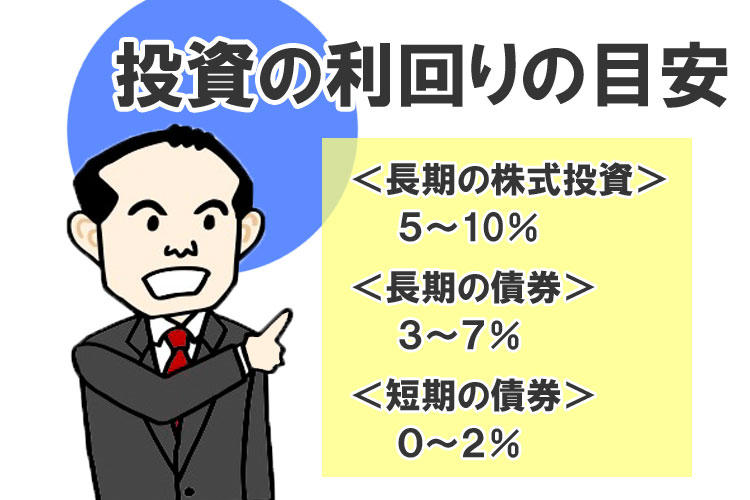

ではさっそく投資商品の利回りの目安をお教えしましょう。

長期投資なら

長期の株式投資で5%~10%

長期の債券で3~7%

短期の債券なら0%~2%

まずこのような知識を持っておきましょう。

そして不動産投資や保険なども、このくらいの利回りをベースに考えましょう。

海外の投資の場合は、これに円高、円安などの為替(かわせ)の動きがプラスマイナスでかかったり、国内の投資より税金や手数料が多くかかってきたりします。

だからこれを目安として、もしかなり利回りの高いものをすすめられたら要注意。

「何が理由かな?」と自分で考えられることが投資を始める出発点です。

たとえば株式投資で、「1年で50%の利回りの商品です」と言われたらどうですか?

これは平均より利回りが極端に良すぎるので詐欺(さぎ)をうたがうべきです。

「株式投資で10%の利回りですよ」と言われたら、利回りが高めなので「じゃあ何が条件なのかな?」と考えることが必要です。

条件というのは

「利回りはいいけど、手数料や報酬料などコスト(費用)が高いのかな?」

「この利回りは、そもそも何年間投資した場合のことを言っているのかな? 」

※利回りというとふつうは1年間のことをいいますが、もしかすると長期で投資した場合を言ってるのかもしれません。

といったことです。

これらの条件を確かめたうえで、自分に合った投資なのかどうかを判断しましょう。

それがお金の基本的な考え方で、投資をする出発点です。

こうした前知識が全くないと、自分で判断できなくて、うまい投資話にだまされてしまう理由、なんとなくわかってきましたか?

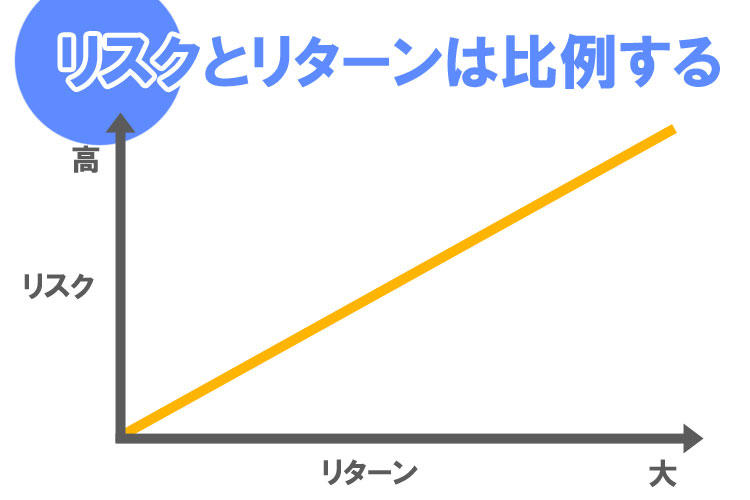

投資のリスクとリターンは比例関係

「リスクとリターン」の関係を知ることで、さらに「うまい話」にだまされなくなりますよ。

投資をするときは、当然利回りがよいものの方がいいと思いがちです。

でも利回りが高くなるにつれて、常に高いリスクがあると考えておきましょう。

リスクとリターンの関係は比例します。

ハイリターンなものはハイリスク。

ローリターンなものはローリスクなのです。

ハイリターンでローリスクという都合のよい商品は存在しません。

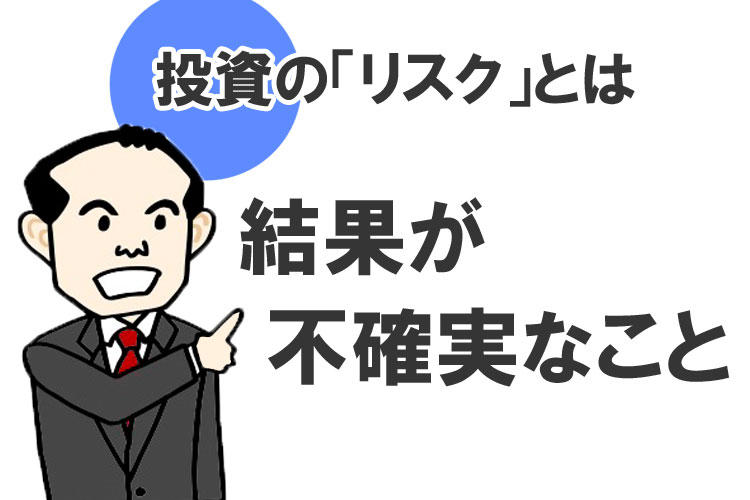

でも投資でいう「リスク」という言葉は、損失のことだけを示すのではありません。

投資の「リスク」は、投資の「結果が不確実」だという意味です。

もうかるかもしれないし、損をするかもしれない。

その変動の幅を、リスクと呼びます。

だから「リスクは絶対にさけるべき」という意味ではないのです。

リスクを完全に避ければお金を増やすことはできないし、自分に無理のないリスクをとるからこそリターンが得られるのです。

リスクとリターンの関係を理解したところで、絶対損しないのに大きくもうかる投資商品は世の中にないし、例外もない、と覚えておきましょう。

利息のしくみや、スクとリターンの知識は、こちらの記事でも藤村さんが紹介してくれています。合わせて読んでみてくださいね

「流動性」を知っておこう!

投資の商品を選ぶうえで、「流動性」という知識も覚えておきましょう。

流動性というのは、お金が手元に必要なときにすぐに換金しやすいか?の尺度です。

流動性が「高い」と言えば、すぐに換金しやすいことを言います。

流動性が「低い」と言えば、換金するのに手間や時間がかかることをいいます。

流動性の「高い」投資の例は、銀行の普通預金です。

銀行の普通預金は、必要なときすぐに下ろすことができます。

それに対して定期預金や債券などは、満期が来る前に急にお金が必要になったら、解約手続きをとらないといけません。

株式投資も売りたい時にすぐ買い手が現れなければ売ることができず、換金に手間ひまがかかります。

だから普通預金に比べると、これらは「流動性が低い」と言えます。

そのかわり普通預金よりも、定期預金、債券、株式投資などは利息や利回りがよいです。

ここでさきほどの「うまい話はない」につながるのですが、いつでも自由にお金に換えられて、しかもたくさんお金が増える、といううまい話もありません。

海外投資の落とし穴

もう1つ、海外投資にも落とし穴があります。

海外に目を向ければ、日本よりずっと金利が高い国があります。

海外の銀行に外貨で預金をしたり、海外の債券や株式を買ったりなどすれば、利息や利回りもよくて大きくお金を増やせるチャンス、と言われるかもしれません。

でもそんな海外の投資にも落とし穴があります。

海外の投資では、円高、円安の影響だけでなく、売り買いするときにかかる「手数料」「保管手数料」「税金」などの追加の費用がいろいろ増えて高くつくことが多いのです。

結局、さほどお金が増えなかったり、かえって損をしたりすることもあります。

海外の投資を考えるときは、その危険を意識しなくてはなりません。

「海外投資なら金利がよいのでラクに簡単にもうけることができる」といった話にも注意しよう、ということです。

まとめ:インタビューを終えて

投資運用のプロ、藤村さんによる「お金にうまい話はない」というお話。

自分で正しい判断や選択をするには、投資商品の「利回り」の目安を知っておくと役立つのでしたね。

また高いリターンを望めば、それだけ高いリスクを負う必要があることなども覚えておきましょう。

次回は、時間を味方にお金を増やす方法を藤村さんにうかがいます。

お楽しみに!

<この記事を書いた人>

取材・文:長谷川ヨスコ

タイトルデザイン&画像:クロロ

<協力>

スパークス・グループ株式会社

代表取締役専務 藤村 忠弘 さま

※この記事は、公開日時点の情報に基づいて制作しております。